【个人理财系列】财务风险管理

医疗实务篇:实际案例分享

文/潘华庭

“要小心看顾你的羊群,照料你的牲畜。” (箴言27:23)

“把你的钱投在对外贸易上,总会有赢的一天。要在不同的地方,或好些地方投资,因为你不知道在这世上会遭遇什么厄运。” (传道书11:1-2,现代中文译本)

“求你指教我们怎样数算自己的日子,好叫我们得着智慧的心。” (诗篇90:12)

延续《神国》杂志52期〈财务风险管理─医疗篇〉一文,笔者提供三个常见的台湾医疗保险实际案例,加以说明解析,让读者更深刻了解完整终身医疗与量身订做规划之重要性。(本文货币单位为新台币。书中人名均为化名,场景也改写,以保护个人隐私。)

实际案例一

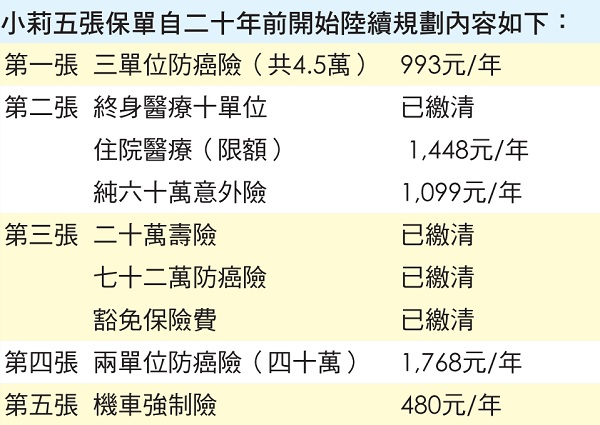

小莉,二十二岁单身女性,行政助理。自幼因父母离异而与母亲相依为命,母亲三年前罹癌病逝,父亲早已另组家庭,音讯全无。

缘由:小莉上班途中,被后方汽车闯红灯追撞造成严重外伤,对方肇事逃逸。小莉想起母亲病逝前提及为她规划了五张保单,申请理赔时才发现,虽然拥有五张保单,却无法理赔。

虽然小莉知道有五张保单,却不知道投保内容;当事故发生时,才惊觉心里所想与实际投保内容不同。小莉虽因车祸受伤,但若请假住院,公司会扣全勤奖金与日薪,因而决定忍痛上班。她无法理赔原因如下:

第一张 防癌险:小莉发生车祸意外,不是癌症,因此无法理赔。

第二张 终身医疗险、住院医疗(限额)、纯六十万意外险:终身医疗险与住院医疗限额,以住院为理赔要件;小莉没有住院,因此不符合理赔标准。纯六十万意外险,理赔因意外造成死亡与残废,小莉发生意外但没有死亡或残废,因此也无法理赔。

第三张 二十万寿险、七十二万防癌险、豁免保险费:寿险理赔条件为身故与全残。附约又是癌症险,也未符合残废等级可豁免保费标准,因此无法理赔。

第四张 两单位防癌险:小莉发生意外,不是癌症,因此无法理赔。

第五张 机车强制险:在台湾,汽机车强制险基本上以保障对方为主。因对方逃逸,被害人可向政府设置的特别补偿基金申请理赔,申请条件是被害人必须在事发当时报警处理后,即刻到医院就医取得证明。小莉没有报警,也没有去医院就医取得证明而直接去公司上班,因此无法申请特别补偿基金来理赔。

综合以上解析,为何小莉五张保单中重复投保三张防癌险?小莉回应:因妈妈罹癌,保险业务人员纷纷建议妈妈为小莉规划防癌险,造成重复投保。如果财务预算许可,重复购买能够重复理赔的多重保障是可以的;但若终身手术、医疗实支实付、意外实支实付、意外住院日额尚未规划,就将钱规划在同一险种,就不是安全的财务与保险规划。

财务规划师建议

小莉二十二岁,单身,担任行政助理,收入有限,一人独自在外租屋生活,若能提早检视保单,除避免重复购买相同保险外,提早将终身手术、医疗实支实付、意外实支实付、意外住院日额与豁免保费补齐,扣除目前每年5,788元保费外,每年增加保费大约11,000元(每月平均1,000元),即拥有完整医疗规划与保障。

实际案例二

志强,二十一岁大三学生。志强的同学放学骑车时发生车祸,大脑严重受损成为植物人。车祸同学为家中独子,父母亲一夕间头发由黑转白,为此意外而用尽家中积蓄。志强因此产生警惕,请在保险公司任职的表哥协助规划意外险。

缘由:志强大三上学期,主任邀请笔者至学校分享保险规划的重要性及如何进行财务规划,课程结束后,志强回家发现,当初请表哥规划的是意外保险,但保单内却没有意外险,因此主动寻求协助检视保单,以确认投保内容。

志强保单内容确实未规划意外险。其中终身健康保险与住院医疗定期保险附约,若因意外住院仍会有住院理赔,但若如案例一小莉发生的意外,没有住院就完全没有理赔。志强对保险没有概念,不知道若透过寿险公司规划意外险一百万、意外医疗限额五万、意外住院日额1000元,一年保费大约2,000多元。

检视过程中,志强也赫然发现,防癌终身保险附约需缴费七十四年,志强目前二十一岁,所以必需持续缴费到九十五岁,保费会随年龄增加调高保费。与志强原本以为跟主约一样二十年缴完、未来不必再缴交任何保费的认知有极大的差距。因此志强坚持重新规划保单,做出符合自己需要与认知的保险规划。

▲无论保险业务人员与我们的关系如何,都务必了解投保内容,拿到保单后,请再次确认投保内容是否与自己想要的相符合。

财务规划师建议

志强要购买意外险,是因同学意外造成对家人伤害与巨额医疗费用支出,而希望自己能将风险转给保险公司。对二十一岁打工的志强来说,家境并不宽裕,却愿意每月支付近2,000元来负担保险费,可以深刻感受到他对家人的爱。

志强规划完整终身医疗险,一年保费约30,658元,平均每月增加652元。真心建议与提醒:无论保险业务人员与我们的关系如何,都务必了解投保内容,拿到保单后,请再次确认投保内容是否与自己想要的相符合。

▲了解完整终身医疗保险,才能量身订做最适合自己的规划。

实际案例三

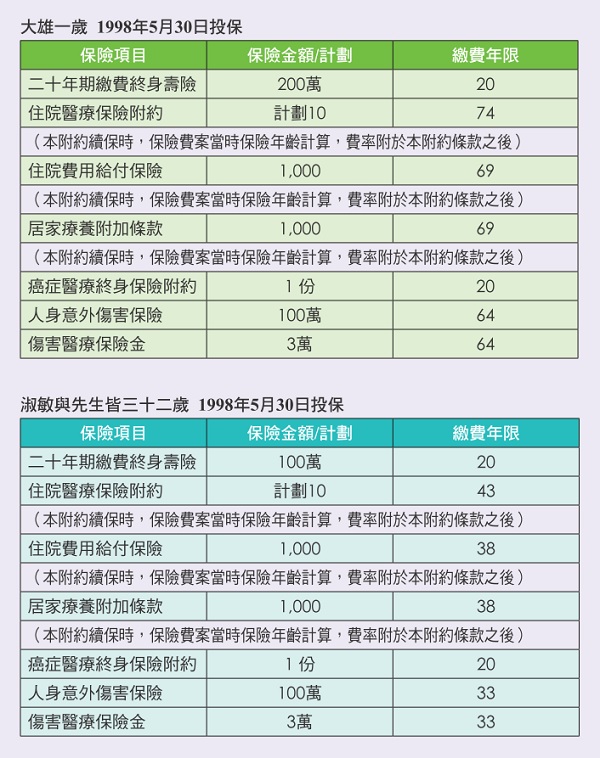

大雄,一岁时,母亲淑敏为自己与家人规划保险,希望给家人一生最好的礼物。

缘由:淑敏去年缴完第二十年的保费后,今年又收到保险公司缴费单,惊然发现所规划医疗险不是终身的,全家保单必须继续缴费才能使医疗附约持续有效。更严重的是,淑敏的先生于六年前因高血压与糖尿病,需固定门诊与持续用药。

淑敏透过朋友引介与笔者面谈,会晤时淑敏情绪激动,因保单内容与她的认知差距极大。淑敏以为,全家所投保险主约与附约都是缴费二十年后,不必再缴费、终身拥有所有保障。如果住院或手术,终身拥有医疗保障。没想到,除了寿险与癌症医疗是终身保险外,住院医疗保险附约必须继续缴费至七十五岁,住院费用给付继续缴费至七十岁……。

淑敏今年五十二岁,若要重新规划完整终身医疗、终身手术、医疗实支实付,将是一笔之前没有想过的费用;淑敏的先生于六年前发现高血压、糖尿病,无法投保任何医疗险,造成淑敏退休规划上一大缺口,更担心所存退休金无法负担未来医疗费用支出,而必须延后退休,继续上班。

财务规划师建议

1.大雄部分:大雄身体健康,可重新规划终身医疗、终身手术、医疗实支实付、豁免保费。核保完成后,原本保单务必保留终身寿险与终身癌险,其余非定期医疗险,有缴费才有保障,若取消不会有任何损失(保险公司也会退回未到期保费)。

2.淑敏部份:淑敏今年五十二岁,还可以规划终身医疗保险。若身体健康、经济预算许可,鼓励与大雄相同规划与调整。

3.淑敏先生部份:因已有高血压与糖尿病,已无法投保任何医疗保险(虽然最近台湾推出弱体保单,针对高血压与糖尿病保户,但保费非常高,笔者并不建议投保)。因此淑敏先生必须继续缴交保费,保留原本整份保单。

亲爱的读者,您已有多久没有检视现有的保单、财务规划与配置?不妨趁此机会重新检视,确认目前的规划是否合乎现在与未来的需要,成为神忠心、良善又有见识的好管家吧!

潘华庭,加百利国际财富管理顾问有限公司总经理,加百利圣经理财团队创办人,台湾安泰保险经纪人公司执行长,拥有国际理财规划师及心理谘询师证照,并为中华波阿斯协会约书亚管理学院老师。热爱生命,专心致力于国内外福音事工、偏乡弱势服事及脱贫计画,并参与企业家成就国度企业与大使命、用生命影响生命之事工。

潘华庭,加百利国际财富管理顾问有限公司总经理,加百利圣经理财团队创办人,台湾安泰保险经纪人公司执行长,拥有国际理财规划师及心理谘询师证照,并为中华波阿斯协会约书亚管理学院老师。热爱生命,专心致力于国内外福音事工、偏乡弱势服事及脱贫计画,并参与企业家成就国度企业与大使命、用生命影响生命之事工。