【个人理财系列】

财务风险管理:医疗篇

文/潘华庭

神赐我们赚钱的能力,在财务分配与管理上是否有正确顺序可遵循呢?箴言二十八章22节警告说:“人有恶眼想要急速发财,却不知穷乏必临到他身。”因此做股票、基金与房地产等投资前,不要想急速发财,先做好风险管理财务规划非常重要。传道书十一章2节提到分散风险的重要性,“你要分给七人,或分给八人,因为你不知道将来有什么灾祸临到地上。”所以,与累积财富同样重要的是如何守住神所赐的财富,给家人好的生活、实现生命梦想,行神要我们行的各样善事。

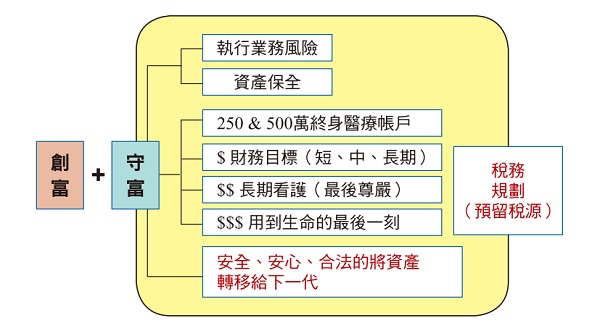

所赚收入除了基本的十一奉献之外,其余该如何做安全财务规划?可采取以下几个步骤:

1、完整终身医疗保险规划;

2、短中长期财务目标规划;

3、终身长期看护规划;

4、可用到生命最后一天的退休金规划;

5、因执行业务风险所需要资产保全规划;

6、合法安全地将财富传给下一代的赠与规划;

7、预留税源的遗产税务规划。

8、国度财务奉献规划。

本期先从完整终身医疗规划来与大家做分享。(本文所述以台湾医疗及保险制度为主。)

传道书三章第1节说:“凡事都有定期,天下万务都有定时。”神既然掌权,有祂的时间表,我们不知道将来会如何,但神赐给我们工作获财的能力,就要做好分配与管理。

在台湾,医疗保险商品琳琅满目,完整医疗部分应包括终身医疗、终身手术、终身防癌、医疗实支实付、意外险、意外住院日额、意外实支实付与豁免保费。有以上项目才能称为完整医疗规划。值得留意的是,医疗保险的规划跟身体是否健康与年龄息息相关,其实保费并不高,尤其比储蓄险规划费用低,但喜欢储蓄、觉得医疗险没有用到就浪费钱的传统观念,造成对这最基本却也最重要规划的忽视,进而在高龄多病时没有保险,届时想投保为时已晚,以至需要家人照顾与支出庞大医疗费用,影响生活、连累子女、无法奉献,甚至陷于需要教会弟兄姐妹募款帮助等窘境。

为何需要做医疗保险规划,尤其是终身医疗规划?原因有三:1)在能工作赚钱时,若生病或住院,医疗理赔可以弥补收入的不足。2)退休后可用来负担医疗费用,而不需将退休金提领出来付医疗费;3)目前台湾许多医疗费用支出不在全民健保给付范围内,医疗保险可弥补全民健保给付的不足。

终身医疗保险

在台湾基本上是缴费十、十五或二十年,期间保费不会调涨,缴费期满之后不必再缴费。终身医疗保险指终身拥有在保额限度内的医疗保障,保障范围以住院日额给付为主,如果没有住院,也就不会有理赔。目前台湾,最高的投保年龄每家保险公司不同,大多以六十、六十五岁为投保年龄的上限。

既然有所谓的终身医疗,就有所谓的定期医疗。所谓定期,就是一定期间内,必须不断地缴交保费来使保单持续有效,保费还会随年纪增长而调高。台湾目前普遍可持续缴费至七十、七十五岁,保险公司就不再提供保障。我常形容定期医疗险就像跟房东租房子,房租会持续涨价外,即使缴了一辈子房租,最后,房子还是房东的。

台湾目前女性平均年龄八十二岁、男性七十八岁,年轻时若没有规划终身医疗保险,将会在年老最需要时,却没有医疗保障。尤其台湾过去保单规划大都以主约为终身寿险,主约缴费二十年,附加许多定期医疗保险附约,几乎所有客户朋友都以为在约二十年缴完之后,所有保障都是终身的。殊不知所有附约必需继续缴费才能够有效,期限到就完全没有医疗保障了,造成许多家庭极大的恐慌。若有规划终身医疗险,住院有病房日额给付,可以选择一人或两人病房,让自己与照顾的家人有较好的休养,否则只能挤在四人、六人甚至八人的健保病房内,失去好好静养的黄金时期。

终身手术保险

终身手术保险、定期手术保险情形与医疗保险大致相同,最主要差别在于:手术部分是否需要住院或是门诊手术也可以理赔?在目前医疗科技与技术不断进步的情形下,许多手术已经不需要住院,在门诊就可以处理完毕,因此请特别留意门诊手术费用是否理赔。另外,由于许多手术需要自费的比重越来越高,例如:安装心脏支架、心律调整器、人工关节等,若我们有规划终身手术保险,无论年纪多大,当手术医疗行为发生时,我们有较多选择更好医疗品质与康复的机会。

尤其目前台湾终身医疗与终身手术保险,大多附有所缴保费未使用加计利息领回机制外,还有无理赔增值金、老年增值金等机制,以对抗通货膨胀,是非常值得配置的保险规划。至于终身险与很多人所关心的长照险的关系,将留待下期解释。

终身防癌保险

癌症规划,区分为终身防癌与定期防癌。目前为止,大多终身防癌是以缴费二十年、终身有保障为主,但笔者却也发现不少终身癌险保单要求缴费终身,甚至缴到九十五岁,而且保费也会随着年龄调涨,这是值得特别留意检视的部分。

医疗实支实付保险

医疗实支实付,主要理赔内容与终身医疗相同,以住院为先决条件。住院日额、住院医疗费用给付、手术费用给付为原则,也就是所谓自费部分的补贴。目前大都是以定期医疗实支实付、实支实付与定额给付择其高给付。最高可投保至六十至八十岁,保费会随年龄增加调高,以保单实际所列内容为主。

意外险/意外住院日额/意外医疗实支实付保险

意外险又称为伤害险,大多数人都以为只要发生意外,无论意外住院或就医看诊就可以理赔。其实,意外险保障范围是以因意外造成死亡与残废才启动理赔,并没有包含意外住院与意外医疗行为。因此在规划意外保险时,务必在意外(伤害)保险下,附加意外(伤害)住院日额与意外(伤害)实支实付医疗给付。近几年来台湾出现许多意外储蓄规划商品,将意外与储蓄结合。这里提醒读者,留意是否真是自己的需求,否则建议意外归意外、储蓄归储蓄,千万别因为储蓄送意外险而多付许多保费,也没有得到较多的意外保障!

豁免保费

豁免保费,是大多数人最容易忽略的部分;豁免保费是为保险规划再买个保险。当要保人或被保险人发生条款所列的重大疾病、疾病或意外残废等级时,则启动不必继续缴交保费但整份保单持续有效的功能。也就是发生以上情形,保险公司帮忙协助缴交所有未到期保费的保险规划。如此就可避免因疾病或意外造成无法工作或收入减少时,仍必须继续缴交保费的窘境。

规划完整医疗险时,建议一併规划基本终身医疗、终身手术、终身防癌、医疗实支实付、意外险、意外住院、意外医疗实支实付、豁免保费,再依照每个人自己的责任与收入预算,增加以上各项定期规划的额度。请读者一定要打破“终身医疗、终身手术、终身防癌保险规划很贵”的迷思(目前,以三十岁男性为例,以上整套完整保费每年约为36,000台币),仅仅规划定期医疗保险,可能在未来因小失大。只要规划正确,费用不高,未来也不必挪用所存的退休金来负担老年的医疗费用,也避免造成子女生活、经济的压力,甚至情感的破坏。如果一直迟延未投保终身医疗险,年纪越高、保费也越高外,还会因为年龄过高、体况问题而增加拒保风险。保险从业人员规划完整终身医疗险,必须拥有更多的专业外,未来更需要对客户投入长期关怀与理赔服务;因此有些业务人员会为客户规划非常昂贵的终身医疗险,让客户以为终身医疗险很贵,转而规划储蓄险;来符合国人爱储蓄的心态外,也减少保险从业人员本身未来理赔服务的麻烦。为使读者再次了解财务规划的顺序,请参考附图。

诗篇九十篇10节说:“我们一生的年日是七十岁,或是强壮可到八十岁;但其中所矜誇的不过是劳苦愁烦,转眼成空,我们便如飞而去。”一生年岁多少是在神手中,但神除赐下赚钱的能力给我们,更在诗篇九十篇12节劝勉我们:“求你指教我们怎样数算自己的日子,好叫我们得着智慧的心。”神指教我们,并赐下智慧的心来管理分配金钱的使用与合神心意的财务规划,当生病或年老时,早已将终身医疗风险转由保险公司负担。祝福所有的读者,在正确的医疗保险规划后,能有更多的财富可持续奉献在教会与神国事工,为神所用。

潘华庭,加百利国际财富管理顾问有限公司总经理,加百利圣经理财团队创办人,台湾安泰保险经纪人公司执行长,拥有国际理财规划师及心理谘询师證照,并为中华波阿斯协会约书亚管理学院老师。热爱生命,专心致力于国内外福音事工、偏乡弱势服事及脱贫计划,并参与企业家成就国度企业与大使命、用生命影响生命之事工。

潘华庭,加百利国际财富管理顾问有限公司总经理,加百利圣经理财团队创办人,台湾安泰保险经纪人公司执行长,拥有国际理财规划师及心理谘询师證照,并为中华波阿斯协会约书亚管理学院老师。热爱生命,专心致力于国内外福音事工、偏乡弱势服事及脱贫计划,并参与企业家成就国度企业与大使命、用生命影响生命之事工。