【个人理财系列】

台湾的人身寿险

文/潘华庭

继上期解析完整终身医疗保险后,这一期我们来了解人身寿险。

目前医疗保险的各类商品的理赔金,大多是用在被保人自己身上。但人身寿险就完全不一样了,它包括生存保险、死亡保险、及两全保险。

生存保险:以约定的保险期限满时,被保人仍然生存为保险条件。

死亡保险:以保险期限内被保人死亡为保险条件。

两全保险:以保险期限内被保人死亡和保险期满时被保人仍然生存为共同保险条件。

在台湾,人身寿险中的死亡理赔的保险以完全失能(视同死亡)或死亡为前提,就是俗语说的「要死给保险公司看,才会赔。」于是民众对保险产生极大的排斥与误解,什至觉得不吉利、触霉头因此敬而远之,不愿意进一步了解。

几年前,我应真理大学财税系主任邀请,为即将毕业的同学分享「职场新鲜人如何理财与保险规划」。分享结束后,主任在总结时语重心长地说:「我自己本身从来没有想过保险规划的重要性,竟然到今天才真正明白。尤其让我想到在过去台湾农业社会中,因为有红包、白包文化,当村子里有人结婚、生小孩、盖新房、生病或意外住院、有人过世什至去当兵等事情,大家都会献上红包或白包,协助完成人生大事或共度难关。事过境迁,曾几何时,台湾少子化、家庭结构改变、人与人之间关系趋于冷淡,保险规划取代了过去传统红白包文化……。」我第一次听到这样的论述,觉得非常真实且符合过去台湾的社会型态。

人身寿险真正的意义与价值,不是因为有人死亡,而是因为有人需要钱继续活下去。尤其当一位正值青壮年的男士,有妻子儿女,若自己身故,他的妻子在失去丈夫的悲痛下,还要带著孩子生活,不难想像这妻子的辛苦。圣经说:「你要分给七人,或分给八人,因为你不知道将来有什么灾祸临到地上。」(传道书11:2)这时,人身寿险就发挥了功能,成为及时的现金,支付各项生活开销。因此,人身寿险的受益人不是被保人本人,而大多是其家人。

目前,各家保险公司的人身寿险非常多元,类似储蓄商品、固定年年领回、到期单笔领回、複利滚存增额、利率变动型或可转为年金等,也都属于人身寿险的範畴。本文重点谈谈死亡人身寿险。

死亡人身寿险

死亡人身寿险是以完全失能或死亡为保险条件的人身寿险,与医疗保险一样,分为定期与终身两种。定期寿险是在缴费一定的期间内有保障,例如约定缴费10年、15年、20年、25年或30年,缴费期限到,契约终止不再拥有寿险保障。终身寿险是指缴费一定期限,例如约定缴费10年、15年、20年、25年或30年,缴费期满,不需再继续缴保费,终身拥有寿险保障。

有两类人最需要规划人身寿险保障:一是身上拥有责任者;二是有税务规划需求者,尤其是遗产税务规划(台湾目前遗产税最高税率为20%)。

一、身上拥有责任者

圣经说:「人若不看顾亲属,就是背了真道,比不信的人还不好,不看顾自己家里的人,更是如此。」(提摩太前书5:8)当一个人必需承担家人日常生活所需时,就必须规划人身寿险。例如:需负担配偶、儿女的生活及教育费用等责任的已婚者;要承担照顾父母、未成年弟妹、或房屋贷款责任者;对股东、员工有经营与管理责任的企业家等。也就是说,若一个人因为死亡会对他人基本日常生活或事业经营造成重大影响,就需要做人身寿险规划,以避免离开世界时,家人生活陷入困境,或企业出现经营危机。

另一个重点是寿险保障额度。每个人身上的责任不同、责任时间长短不同、所能支配负担的费用不同,所以必需一起全盘考量。

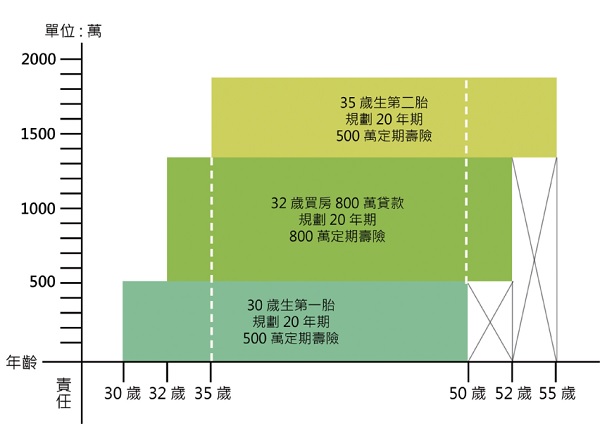

例如:一位已婚男性,在30岁时生了第一个孩子。虽然都说生一个孩子就拥有了一千万甜蜜的负担,我们且以一个孩子500万的责任来做规划。

从孩子出生到20岁,父亲都必需以自己为要保人、被保人,规划一份20年期、保额500万元的定期人身寿险。

若在32岁时以自己的名义购买了房子而向银行申请20年期800万元的房屋贷款,就必须再规划一份20年期、保额800万元的定期人身寿险,将房屋贷款的风险移转给保险公司。

若在35岁再生第二个孩子,就必须再规划一份20年期、保险额度500万元的定期人身寿险。

这爸爸身上的责任不断增加,在35岁到50岁之间责任风险最大;即便如此,仍需考量收入与支出,在预算内做出最适当保额,将风险移转给保险公司。

小叮嘱:当向银行申请房屋贷款与费用,签约时银行常要求另签一张房贷保单,此时要特别留意,此类保单的受益人往往是贷款银行,虽然银行会宣称当贷款人身故时,可以将理赔金一次偿还所有房贷。事实上,若真发生事故,受益人应该是家属,家属仍可定期缴交贷款,其馀的理赔金可用在处理事务、负担家庭开销、孩子教育费用、继续照顾家人等。银行方面论述听起来似乎有理,但事实上却失去了照顾家人的责任与寿险规划的真正意义与价值。

二、有税务规划需求者

圣经说:「善人给子孙遗留产业;罪人为义人积存资财。」(箴言13:22)目前台湾,当财富累积超过一定金额时要课徵遗产税(每年国税局会定出免税额度,可上台湾国税局网站查询),因此需要缴遗产税者可依照自己目前进行盘点,或到国税局申请个人资产总归户,依照现在或未来财富累积的情形,计算遗产税金额,量身订做人身寿险规划,并且指定受益人,为财产继承人预留一笔现金来缴税。高资产者提早做规划是件刻不容缓的事。

台湾遗产及赠与税法第16条第9款规定:「约定被继承人死亡时,给付其所指定受益人之人寿保险金额不计入遗产总额。」指要保人与被保人为同一人时,当被保人万一不幸死亡,受益人领取的保险金可免计入要保人遗产课税。

值得留意的是,此法条中所提「给付其所指定受益人之人寿保险金额不计入遗产总额」,其主要条件是要保人与被保人为同一人才会不计入遗产总额(特别留意:同一申报户在3,330万元以下免计入遗产的限制)。另外,台湾还有最低税负制的限制,未来再深入讨论。

当我们追求财富,希望给心爱的家人最好的生活,或努力实现梦想时,别忘了生命的年数在神手中。圣经说:「凡事都有定期,天下万务都有定时生有时,死有时;栽种有时,拔出所栽种的也有时。」(传道书3:1-2)又说:「人有恶眼想要急速发财,却不知穷乏必临到他身。」(箴言28:22)求神帮助我们,赐下智慧使用与分配金钱,透过正确的财务与保险规划,除实现对家人爱的承诺外,更成为多人的祝福。

潘华庭,加百利国际财富管理顾问有限公司总经理,加百利圣经理财团队创办人,台湾安泰保险经纪人公司执行长,拥有国际理财规划师及心理谘询师證照,并为中华波阿斯协会约书亚管理学院老师。热爱生命,专心致力于国内外福音事工、偏乡弱势服事及脱贫计画,并参与企业家成就国度企业与大使命、用生命影响生命之事工。

潘华庭,加百利国际财富管理顾问有限公司总经理,加百利圣经理财团队创办人,台湾安泰保险经纪人公司执行长,拥有国际理财规划师及心理谘询师證照,并为中华波阿斯协会约书亚管理学院老师。热爱生命,专心致力于国内外福音事工、偏乡弱势服事及脱贫计画,并参与企业家成就国度企业与大使命、用生命影响生命之事工。