施比受更為有福

文╱姜家齊

▲主耶穌鼓勵、敦促祂的跟隨者,藉由捐輸展現對神的信心和對人的愛心。

真理的叮囑

基督徒行事為人的準則中,對神國度事工的支持和扶貧救急,以及對有需要之人的慷慨捐輸,無疑是重點之一。神如此叮囑基督徒:

一、馬太福音25章34-45節。這是耶穌受難前對門徒最後的教導,提醒在末世審判中主對慷慨助人行為的重視。

於是,王要向那右邊的說:「你們這蒙我父賜福的,可來承受那創世以來為你們所預備的國。因為我餓了,你們給我吃;渴了,你們給我喝;我做客旅,你們留我住;我赤身露體,你們給我穿;我病了,你們看顧我;我在監裡,你們來看我。……我實在告訴你們:這些事你們既做在我這弟兄中一個最小的身上,就是做在我身上了。」

二、使徒行傳20章17-38節。保羅建立以弗所教會,並有三年的時間與會眾相處,情同家人。這一段生離死別的最後見面,叮囑長老們紀念主耶穌的話「施比受更為有福」,幫補扶住軟弱的人。

保羅從米利都打發人往以弗所去,請教會的長老來。他們來了,保羅就說:「……我凡事給你們作榜樣,叫你們知道應當這樣勞苦,扶助軟弱的人,又當記念主耶穌的話,說:施比受更為有福。」保羅說完了這話,就跪下同眾人禱告。眾人痛哭,抱著保羅的頸項,和他親嘴。叫他們最傷心的,就是他說:「以後不能再見我的面」那句話,於是送他上船去了。

三、希伯來書13章1-3節;15-16節。希伯來書前12章闡述基督救恩取代舊約獻祭贖罪,最後一章提醒在日常生活行善憐恤,並於終結處再次叮囑信主的猶太人,以言語頌讚神,且不可忘記行善和捐輸,把這樣的行為比喻為獻祭,蒙神喜悅。

你們務要常存弟兄相愛的心,不可忘記用愛心接待客旅;因為曾有接待客旅的,不知不覺就接待了天使。你們要記念被捆綁的人,好像與他們同受捆綁;也要記念遭苦害的人,想到自己也在肉身之內。我們應當靠著耶穌,常常以頌讚為祭獻給神,這就是那承認主名之人嘴唇的果子。只是不可忘記行善和捐輸的事,因為這樣的祭是神所喜悅的。

從這些經文不難看出主耶穌鼓勵、敦促祂的跟隨者,藉由捐輸展現對神的信心和對人的愛心。有哪些方式能幫助我們以好管家的態度,來實踐主的吩咐?

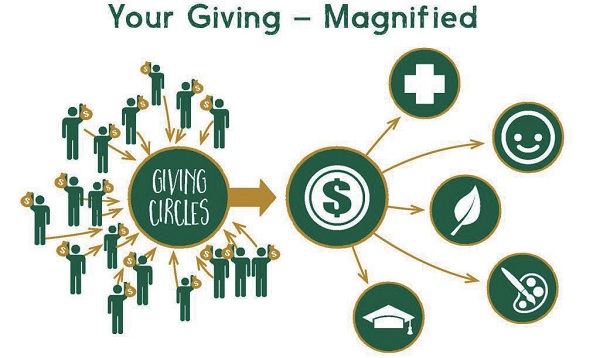

抱團行善的捐贈圈(Giving Circle)

人類生活整體已改進許多,但社會貧富兩極、種族歧視、生態環境的敗壞,乃至疾病的醫療與防疫等挑戰,仍然存在。雖然這些挑戰迫切需要基督徒本著愛主的心來參與解決之道,卻非單憑個別的基督徒努力參與,就可以有功效。

美國一所大學的慈善研究在《2018年11個公益新趨勢》的報導中,位列榜首的是「共同捐贈」(Giving Together), 提到捐贈圈的崛起。另一報導指出2007到2016的十年間,美國捐贈圈的數量增長近三倍,年複合增長率約為25.9%。1

捐贈圈與投資俱樂部(Investment Club)有相似之處,都是志同道合的成員匯聚資金,通過分析、研究,共同決定資金投向。不同之處在於後者目的是收益最大化,前者則是追求擴大慈善影響力。

捐贈圈有集合力量辦大事、降低成本等的優勢,對慈善捐贈人有以下的影響:

1、有利於策略性捐贈。通過組織成員深入調查及分析相關數據,協助進行捐贈決策。也有利於進行長期捐贈;

2、通過舉辦講座、論壇及現場訪問等形式,有效提升捐贈者的公益知識,有利於引導善款的科學使用。

群策群力、凝聚捐贈對象和金額的共識,不是想當然爾就可行。對內需要設立相關的議事、決策、文件管理流程,對外需要建立合法合規的捐贈渠道。有心的基督徒可參加例如附屬在地社區基金會的既有捐贈圈,得到組織和運作的能力後,再在教會中或自己的朋友圈中,組織捐贈圈。許多教會有社會服務事工部門,也可考慮鼓勵會眾參與,透過捐贈圈的模式,實踐有效的社會服務事工。

▲捐贈圈有集合力量辦大事、降低成本等的優勢。

(圖片來源:https://images.app.goo.gl/Gp45zZ12xvumitdDA)

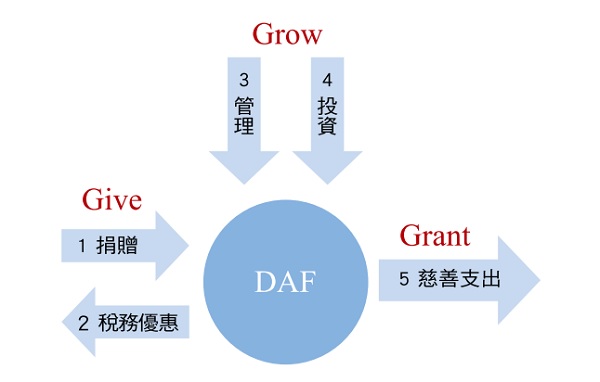

捐贈人建議基金(Donor-Advised Fund,簡稱 DAF)

近代非營利組織的興起,給予解決前述的社會問題與挑戰一大助力,大多數的國家認可並支持,以稅收優惠的方式鼓勵對非營利組織的捐贈。而金融界結合稅務優惠、投資,及公益慈善的捐贈人建議基金,更為行善捐輸添加新管道和新資源。

1930年代,美國一社區基金會(community foundation)設立第一個DAF。1987年DAF取得稅務優惠,此後快速發展,加上金融背景的投資理財機構,如Fidelity、Schwab、Vanguard等參與而發揚光大。這些金融公司有大量具有捐贈能力的客戶,為基金會提供客戶基礎,使得捐贈人享受便捷、高效的捐贈支持。2

2017年《經濟學人》(The Economist)發表了文章〈美國公益慈善生態圈中雷鳴暴漲般成長的DAF〉(A philanthropic boom: “donor-advised fund”, 3-27-2017),且另有在《華盛頓法律評論》中發表的學術論文〈DAF:21世紀公益的慈善捐贈工具〉(Donor Advised Funds: Charitable Spending Vehicles of 21st Century Philanthropy, Washington Law Review)。兩篇文章在標題上直截了當說明DAF近年在美國的高速增長,並對其背景與未來影響深入分析和報導。

DAF 是公共慈善組織(public charity)的一種捐贈模式,由捐贈人出資在慈善基金會下設立一個子基金,捐贈一旦完成不可撤銷,捐贈人立時享有捐贈的稅務優惠,並可對此基金的資金用途和投資提出建議,慈善基金會擁有最終捐贈的權力。基金會為捐贈人提供專業服務管理DAF帳戶;協助取得稅務優惠,包括非流動性資產(例如捐贈不動產、未上市公司股票、藝術收藏品等)的估價與變現;提供多樣增值保值選項;協助便捷的慈善公益捐贈支出,包括評估捐贈使用的建議是否合法合規,協助特殊對象(例如海外捐贈)的處理。

DAF不僅對捐贈大戶有吸引力,也對一般小額捐贈人有利,例如:完整的捐贈歷史;便捷的網上捐贈手續;可與家人共同設立捐贈平台和品牌,可以為紀念某人或為家族慈善傳承的基礎;做匿名捐贈而仍享有稅收優惠等等。更值得提的是DAF基金會提供初步慈善顧問性質的協助,促進小額捐款人做長期性、策略性的捐贈。3 2020年的疫情讓DAF發揮其便捷性,

有心人士透過DAF能更有效提供策略性的抗災救援。4 9月底,富達慈善基金會把起始捐贈的門檻從5,000美元降到0,其他的大型DAF基金會料想也會跟進。此舉可望加速原已成長迅速的小額捐贈帳戶的設立,鼓勵更多一般小額捐贈人設立DAF帳戶。5

DAF的實踐也普及美國以外的許多地區。6有心行善的基督徒若尚未設立DAF 帳戶,值得考慮此渠道,可詢問來往的金融機構,如與銀行或投資單位有關聯的DAF基金會。受疫情影響,傳統敬拜過程中實體收奉獻的形式受限制,許多教會進行線上聚會,在設計與執行新的收取奉獻的方式時,也可考慮採用DAF捐贈方式。

▲無論是大戶或小額, DAF 使得捐贈人享受便捷、高效的捐贈支持。

(圖片來源:https://mp.weixin.qq.com/s/VJXIanrzuFwkDKyoR4HQBQ)

合格的慈善提出(Qualified Charitable Distribution,簡稱QCD)

在美國,從個人退休帳戶(IRA或是401(k))提出的金額都要列為當年的收入,而付相應的所得稅;超過72歲後,每年一定要提出部分金額(Required Minimum Distribution,簡稱RMD)並付相應的所得稅。如果這一筆提出金額直接捐到國稅局認可的慈善機構或教會時,註明是QCD,就可不列為當年收入而節稅。

QCD的程序有特別的細節,例如捐款從退休帳戶直接寄出,受款單位不一定知道從誰的帳戶捐贈,而無法便捷提供捐款收據。同時QCD也有一些限制,例如不可以捐款給捐贈人建議基金,而且總金額不可超過十萬美元。又,2020年因疫情情況特別,CARES(Coronavirus Aid, Relief, and Economic Security)Act免除了2020年的RMD,某些情況下已經提出的款項,可以退稅。

直接不列入收入,比將慈善捐贈列入逐項扣除(itemized deduction)有更高的捐贈稅效(higher tax-efficiency)。例如將捐款2,000美元列入逐項扣除內,但逐項扣除的總額低於標準扣除額,不會減少應稅總額。若捐款直接不列入收入,應稅的總額就減少了2,000元,此時假設能節稅300元,就表示實際的捐贈成本只有1,700元,有較高的捐贈稅效。高稅效不是目的,目的是提升捐贈2,000元的能力到達捐贈2,300元的能力。

2020年的CARES Act准許每個納稅人有300美元的慈善捐款可以不列入收入,也就是說即使不採用逐項扣除額,這300元也可享受稅務優惠。

有美國個人所得稅義務的年長弟兄姊妹,可以考慮將對教會,和包括「神國資源為基督」等的慈善機構的捐贈,或全部經由QCD途徑,有效降低當年所得稅金額,從而提高捐贈能力。7

盤點過去,計畫未來

2020年因疫情的影響,許多非營利組織,包括教會和公益慈善團體,遇到嚴重的財務困難。本刊61期拙作〈患難中的選擇〉,寫在新冠疫情嚴重、政治極端對立分化時,提到只有慷慨能拯救我們,也提到我個人的實踐經歷,再次見證利用QCD和DAF的有效便捷。

2021年會是怎樣的一年,尚未可知。無論如何,求神讓我們繼續愛主、愛人,以信心和智慧善用各樣資源。

無論何時,求神讓我們不忘耶穌的叮囑,慷慨捐贈,實踐「施比受更為有福」。

註:

-

1. 本節內容取材於〈 美國公益新趨勢——捐贈圈的崛起及其在中國的發展〉,張域, 2018-10-18(http://blog.sina.com.cn/s/blog_626393e60102xzhw.html)。

2. 本節取材於〈美国DAF - 人人可以拥有一个“慈善钱包”〉,何麗麗, 2016-11-18, (https://weibo.com/p/230418626393e60102wwt1),與〈 金融背景的DAF基金會——美國公益界的新秀〉,謝進, 2017-06-30(https://mp.weixin.qq.com/s/VJXIanrzuFwkDKyoR4HQBQ)。

3. 有關慈善顧問與DAF,可參考〈DAF環境中的慈善顧問),何麗麗, 2017-07-12,(https://mp.weixin.qq.com/s/ywwG8WvKSlpH4ZWvIX8zxQ)

4. 參看〈DAF如何讓捐贈人的抗災救援更具策略性〉,張域,2020-02,(https://mp.weixin.qq.com/s/lf0XHMprJc00CrU8FzpIOA)

5. What No-minimum Donor Advised Funds Could Mean for the Future of Philanthropy, Growfund, November 6, 2020,(https://mygrowfund.org/what-no-minimum-donor-advised-funds-could-mean-for-the-future-of-philanthropy/)。

6. 雖然中國大陸的捐贈稅務優惠在實踐上限制較多, DAF仍有可稱道的發展,詳情參看《捐建季刊》第七期(https://mp.weixin.qq.com/s/ZB8gUbDm-RDkqclf5Nz3hA)。

7. 美國相關稅法常常改變,2019年修改的SECURE ( Setting Every Community Up for Retirement Enhancement)Act將RMD從滿70½ 歲延遲到年滿72歲,有一些過渡期的規定。規劃稅務事項時,宜就教於稅務顧問或慈善顧問。